Views: 23

.

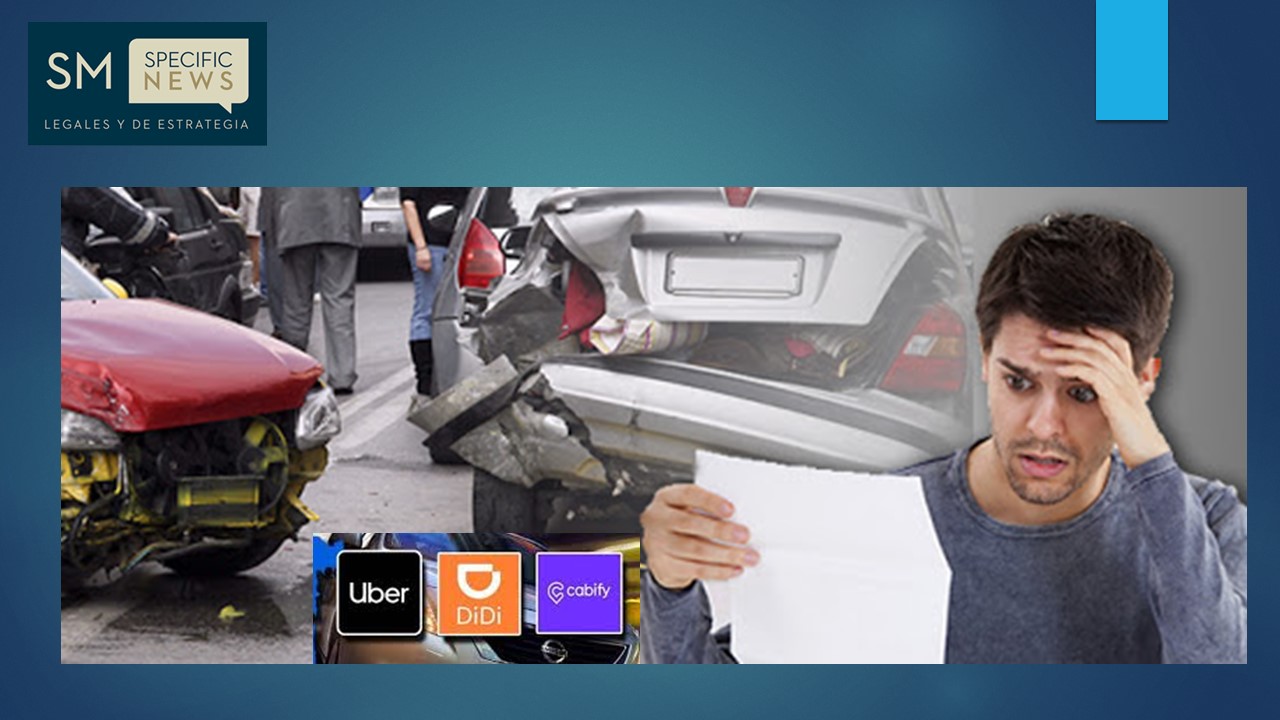

Esta Resolución se da derivado de una Contradicción entre Tribunales, ya que uno decía que el servicio de Taxi que se presta por Aplicación (Uber, Didi, Cabify, etc) es un servicio Público; otro decía que debía considerarse como un servicio Privado.

.

Al analizar se llegó a la Conclusión que debe considerarse como Servicio Público debido a 3 razones:

.

1) Porque ese software es una herramienta para el uso de la aplicación a través de la cual se solicita el servicio y lo realiza un conductor registrado en la compañía de que se trate;

2) Porque acorde con los criterios orgánico y funcional o material que forman parte de la teoría del servicio público, el transporte que se presta a través de vehículos inscritos en una plataforma digital constituye una necesidad de carácter general que el Estado satisface y regula.

3) Porque la prestación del servicio de transporte mediante el uso de plataformas digitales tiene como fin esencial una especulación eminentemente mercantil; de ahí que si en un contrato de seguro de automóviles, el asegurado declara que se emplea para uso particular o privado y el siniestro acontece al realizarse la prestación del servicio público de transporte, sea jurídicamente correcta la actualización de la agravación del riesgo que excluye el pago del seguro; en el entendido de que este agravamiento no se produce si el siniestro no ocurre durante la prestación del servicio o no es consecuencia directa e inmediata de él.

.

Por lo que desde HOY, en Juicios orales Mercantiles, donde las ASEGURADORAS afirmen que el CLIENTE al contratar un seguro para su auto, OMITIÓ manifestar que éste se utilizaría para prestar servicio de transporte mediante el uso de plataformas digitales y el siniestro sucede al estar realizando dicho servicio, entonces se ACTUALIZA la agravación de riesgo lo cual EXCLUYE a las aseguradoras de realizar el pago del seguro reclamado.

.

Así la Agravación del Riesgo es cuando por diferentes situaciones, ajenas o no a la voluntad del asegurado, provocan una peligrosidad SUPERIOR a la inicialmente prevista en la póliza del asegurado.

.

Esta resolución se da en el Pleno de circuito, mediante Jurisprudencia (civil), la cual es de aplicación nacional y obligatoria para quien la invoque.

.

Si Estas en el EXTRAJERO …….. Nosotros velamos por tus Intereses en México.

.

Cuando necesites ayuda, asistencia o planeación legal, solicita Cita Privada Aquí

La información que AQUÍ te presentamos deriva de los Periódicos Oficiales de la CdMx, Estado de Mex., Diario Oficial de la Federación, Suprema Corte de Justicia de la Nación, por lo tanto es de aplicación OBLIGATORIA

La información de hoy procede de la SCJN

AYÚDANOS para que más personas conozcan esta información, Compártelo en tus redes sociales. 😷